2019年中国动漫全产业链崛起,与美日韩上演“四国演义”

文章出处:

作者:文网文

人气:

发表时间:2019-02-21 13:52

动漫是动画、漫画的合称。根据艺恩网《2017中国在线动漫市场白皮书》,2017年中国动漫产业规模达1500亿元,在6300亿元的文娱业(包括游戏、动漫、影视、音乐、演出等)总产值中占比24%,是仅次于游戏(2200亿元)的第二大“顶梁柱”,2018年动漫行业总产值预计达到1700亿元。

1.动漫区域格局:总体呈现“南强北弱” 、“东强西弱”

从省份看,根据国家广播电视总局公布的2018年1-8月国产电视动画片制作备案情况来看,无论是备案数量还是备案时间,广东、浙江、江苏、北京均位居前四位,合计备案数量占总备案数量的59.1%,合计备案时间占总备案时间的61.6%。可见,我国动漫行业的地域集中度较高,主要集中在广东、浙江、江苏等南方和沿海地区,其中广东省动漫产业产值占全国的三分之一左右。

从城市看,上海、广州、杭州等“第一梯队”和深圳、南京、福州、长沙等“第二梯队”南方城市,动漫产业氛围浓,集聚效应显现。北京作为北方城市的领头羊,除央视动画、中国动漫集团等“国字头”外,动漫产值仅19亿元,占全国动漫总产值不足2%。

上海是全国四大游戏动漫产业发展基地之一,自2005年起连续举办十四届“中国国际动漫游戏博览会(CCG)”,拥有250余家动漫企业,产值80多亿元,龙头企业包括炫动传播、上海美影厂、淘米动画、哔哩哔哩等。

广州原创漫画发行占据全国漫画市场30%以上的份额,从2005年开始连续举办十一届“中国国际漫画节”(CICF),“中国漫画马拉松创作大会”和“首届全国动漫美术作品展览”也落户广州。拥有400余家动漫企业,2017年增加值100多亿元,龙头企业包括奥飞动漫、咏声动漫、漫友文化、蓝弧文化等。

杭州依托“天堂硅谷,动漫之都”的战略构想,2004年成为首批"国家级动画产业基地"之一,从2005年开始连续举办十四届“中国国际动漫节”,拥有中南卡通、玄机科技、博采传媒、翻翻动漫等知名企业。

深圳是原国家广播电影电视总局授牌的国家级动漫画产业基地之一,自2009年起连续举办十届“深圳动漫节”,龙头企业包括腾讯动漫、华强动漫、昂驰动画、方块动漫、环球数码等。

2.动漫细分领域分析

以美漫、日漫为典型代表,传统漫画出版产业模式较为完备、产业格局较为稳定,数字漫画占比仅约4成、1成。相对而言,韩国是一个新兴市场,数字漫画的阅读占比达7成以上。

国漫方面,伴随纸媒时代转向互联网、移动互联网时代,漫画的表现形式从传统分页漫画扩展至四格漫画、条漫,内容色彩从黑白漫画扩展至彩漫,传播渠道从传统漫画杂志扩展至互联网平台、移动APP。从产业链看,漫画包括内容创作、传播、交流及IP衍生四个环节。

内容创作方面,包括国外漫画引进和国漫IP开发两个方面,世界漫画巨头公司有漫威(蜘蛛侠、钢铁侠、美国队长等)、DC(超人、蝙蝠侠、神奇女侠等)、黑马(星球大战等)、IMAGE(行尸走肉等)、IDW(变形金刚等),国内则涌现出周洪滨、姚非拉、极乐鸟、几米、敖幼祥、朱德庸等知名漫画作家,潜艇、夏天岛、三剑客、动漫堂等知名工作室/公司。

传播平台方面,包括传统漫画杂志、互联网平台、移动APP三个方面,日本漫画出版界有集英社旗下《周刊少年JUMP》(火影忍者、龙珠、灌篮高手等)、讲谈社旗下《周刊少年Magazine》(第一神拳、进击的巨人等)、小学馆旗下《周刊少年Sunday》(名侦探柯南、棒球英豪等)三巨头,国内则拥有知音漫客等知名漫画平台。

交流平台方面,集漫画阅读、社交等于一体的超级APP崭露头角,社区在其中扮演了关键的流量中转站角色,社区活跃度也成为漫画平台是否具备成为超级APP潜力的重要检验指标。目前,快看漫画、腾讯动漫、麦萌漫画、大角虫等行业头部均设计了社区。

IP衍生方面,漫画已成为仅次于文学/网络文学的版权衍生最重要源头,在改编电影、电视剧、游戏及动画方面取得了较好的成绩。如漫威与索尼影视、派拉蒙影业、迪士尼的结合造就了《蜘蛛侠》、《钢铁侠》、《复仇者联盟》等漫改电影;日本漫画《花样男子》、《淘气小亲亲》改编的中国台湾电视剧《流星花园》、《恶作剧之吻》等漫改剧;《火影忍者》、《圣斗士星矢》、《网球王子》、《进击的巨人》等漫改游戏、动画。

动画

1926年,万氏兄弟(万籁鸣、万古蟾、万超尘、万涤寰)摄制了中国第一部动画片《大闹画室》。成立于1957年的上海美术电影制片厂是中国动画工业最早的开拓者,20世纪60-80年代则是中国动画的“黄金期”,涌现出《大闹天宫》(1961年)、《小蝌蚪找妈妈》(1961年)、《哪吒闹海》(1979年)、《黑猫警长》(1984年)、《葫芦娃》(1986年)、《舒克和贝塔》(1989年)等享誉国内外的动画片,形成了“中国动画学派”。20世纪90年代,伴随进口动画的强势“入侵”和市场经济的转型,中国动画走向衰落。21世纪以来,在政策的扶持、视频网站的崛起、资本的涌入下,国产动画迎来新一轮发展机遇。

从产业链看,动画包括出品、创作、传播、交流、衍生等环节。按照IP来源不同,动画可分为原创动画(即无原作,最开始就以动画的形式呈现)和IP改编动画(以漫画、小说、游戏等为原作)两类。按照技术形态不同,动画可分为二维动画、三维动画、定格动画(黏土、剪纸、木偶、皮影)等。

动画出品方面,即出资制作动画作品,话语权较强,出品方包括IP源头企业(阅文集团、有妖气、腾讯动漫等)、视频平台(腾讯视频、爱奇艺、优酷、哔哩哔哩等)、原创动画企业(若森、玄机科技等)、泛娱乐企业(凯撒文化、超神影业等)四种,且以联合出品为主。

动画创作方面,国际上有迪士尼、皮克斯、梦工厂“动画三巨头”以及蓝天工作室、照明娱乐、索尼动画、华纳动画等一众头部企业。国内方面,则涌现出华强方特、原创动力、若森数字、玄机科技、咏声动漫等动画企业。从技术层面看,应用于动画创作的主流技术包括:

1、绿幕技术:精准地剥离出前景和背景,以绿色、蓝色幕布为主流;

2、动作捕捉技术:捕捉并记录演员的动作,以光学式、惯性式为主流;

3、CG(计算机动画)技术:利用计算机软件制作,以二维、三维为主流;

4、数字合成技术:将多种原始素材混合为单一复合画面。

3.动漫投融资:早期为主、内容为上、头部为王

根据前瞻产业研究院,2017年动漫行业88起融资,融资金额超过30亿元。

从融资阶段看,处于种子天使轮、Pre-A轮、A轮的分别有28家、17家、25家,A+轮及以后共18家。

从公司类型看,CP类(内容提供商)公司有52家,占据总数的一半以上,平台型公司22笔,衍生品6笔,动漫文化运营策划公司有8家。CP公司的融资多为早期的天使种子轮和A轮,而平台公司的融资则大多进入B轮、C轮以及D轮。行业整体呈现CP公司大批涌现,平台公司逐渐成熟的趋势。

从融资规模看,快看漫画以2.5亿元C轮+1.77亿美元D轮融资排在榜首,占动漫行业融资总额的48%左右;知音漫客以5.67亿元的战略投资排在第二位,占比约19%,呈现出典型的“头部为王”现象。其中,热衷“买买买”的腾讯就投资了18家动漫公司,包括老牌动漫内容公司玄机科技、娃娃鱼动画,也有新秀公司十字星、动漫堂、糖人动漫、悟漫田等。

4.动漫变现:用户付费意识逐渐增强,动漫IP花样变现

国产动漫的变现方式大致包括作品付费、广告营销、游戏影视改编、衍生品四种,目前均处于布局初期。

作品付费方面,网络平台对国产漫画的重视程度日益加深,视频平台对国产动画的购片意愿及计划逐渐加强,积极推进用户付费模式。从漫画看,网络漫画平台普遍执行稿酬模式,用户付费包括VIP付费(有妖气、布卡漫画、掌阅漫画),章节付费+等就免费(腾讯动漫、大角虫、快看漫画)等。从动画看,视频网站普遍执行版权购买模式,用户付费除了基于“粉丝经济”的打赏、送礼,付费会员享受“抢先看”、“无广告”、“高清晰度”等专属福利。

广告营销方面,包括广告定制、品牌植入两种方式,前者如咸蛋动画结合原创动画《快递侠》的人物,为大众点评、华为手机等各品牌定制短片;后者如《十万个冷笑话》将苏宁、小米等广告以搞笑方式植入故事情节中。

游戏影视改编方面,从IP角度看,漫画为内容层,是产生IP的环节,市场空间较小、利润较低;动画为放大层,可将漫画产生的IP影响力很快放大;游戏、影视为变现层,充分挖掘IP价值,获取丰厚回报。如2017年4月,B站首次实现盈利,其中“游戏代理+联运收入”营收占比96%,而基于日本人气动漫IP“Fate”系列改编的二次元手游《Fate/Grand Order》又撑起了游戏的营收。

衍生品方面,以动漫玩具、动漫服装和动漫出版物为主,并向着动漫周边零售、动漫DIY现场制作、动漫Cosplay专业摄影、动漫服装道具定制租赁、主题公园实景娱乐等多元化模式发展。

1.动漫区域格局:总体呈现“南强北弱” 、“东强西弱”

从省份看,根据国家广播电视总局公布的2018年1-8月国产电视动画片制作备案情况来看,无论是备案数量还是备案时间,广东、浙江、江苏、北京均位居前四位,合计备案数量占总备案数量的59.1%,合计备案时间占总备案时间的61.6%。可见,我国动漫行业的地域集中度较高,主要集中在广东、浙江、江苏等南方和沿海地区,其中广东省动漫产业产值占全国的三分之一左右。

从城市看,上海、广州、杭州等“第一梯队”和深圳、南京、福州、长沙等“第二梯队”南方城市,动漫产业氛围浓,集聚效应显现。北京作为北方城市的领头羊,除央视动画、中国动漫集团等“国字头”外,动漫产值仅19亿元,占全国动漫总产值不足2%。

上海是全国四大游戏动漫产业发展基地之一,自2005年起连续举办十四届“中国国际动漫游戏博览会(CCG)”,拥有250余家动漫企业,产值80多亿元,龙头企业包括炫动传播、上海美影厂、淘米动画、哔哩哔哩等。

广州原创漫画发行占据全国漫画市场30%以上的份额,从2005年开始连续举办十一届“中国国际漫画节”(CICF),“中国漫画马拉松创作大会”和“首届全国动漫美术作品展览”也落户广州。拥有400余家动漫企业,2017年增加值100多亿元,龙头企业包括奥飞动漫、咏声动漫、漫友文化、蓝弧文化等。

杭州依托“天堂硅谷,动漫之都”的战略构想,2004年成为首批"国家级动画产业基地"之一,从2005年开始连续举办十四届“中国国际动漫节”,拥有中南卡通、玄机科技、博采传媒、翻翻动漫等知名企业。

深圳是原国家广播电影电视总局授牌的国家级动漫画产业基地之一,自2009年起连续举办十届“深圳动漫节”,龙头企业包括腾讯动漫、华强动漫、昂驰动画、方块动漫、环球数码等。

来源:首置文化整理汇总

2.动漫细分领域分析

漫画

以美漫、日漫为典型代表,传统漫画出版产业模式较为完备、产业格局较为稳定,数字漫画占比仅约4成、1成。相对而言,韩国是一个新兴市场,数字漫画的阅读占比达7成以上。

国漫方面,伴随纸媒时代转向互联网、移动互联网时代,漫画的表现形式从传统分页漫画扩展至四格漫画、条漫,内容色彩从黑白漫画扩展至彩漫,传播渠道从传统漫画杂志扩展至互联网平台、移动APP。从产业链看,漫画包括内容创作、传播、交流及IP衍生四个环节。

图1 中国漫画行业产业链图

内容创作方面,包括国外漫画引进和国漫IP开发两个方面,世界漫画巨头公司有漫威(蜘蛛侠、钢铁侠、美国队长等)、DC(超人、蝙蝠侠、神奇女侠等)、黑马(星球大战等)、IMAGE(行尸走肉等)、IDW(变形金刚等),国内则涌现出周洪滨、姚非拉、极乐鸟、几米、敖幼祥、朱德庸等知名漫画作家,潜艇、夏天岛、三剑客、动漫堂等知名工作室/公司。

来源:首置文化整理汇总

传播平台方面,包括传统漫画杂志、互联网平台、移动APP三个方面,日本漫画出版界有集英社旗下《周刊少年JUMP》(火影忍者、龙珠、灌篮高手等)、讲谈社旗下《周刊少年Magazine》(第一神拳、进击的巨人等)、小学馆旗下《周刊少年Sunday》(名侦探柯南、棒球英豪等)三巨头,国内则拥有知音漫客等知名漫画平台。

来源:首置文化整理汇总

交流平台方面,集漫画阅读、社交等于一体的超级APP崭露头角,社区在其中扮演了关键的流量中转站角色,社区活跃度也成为漫画平台是否具备成为超级APP潜力的重要检验指标。目前,快看漫画、腾讯动漫、麦萌漫画、大角虫等行业头部均设计了社区。

IP衍生方面,漫画已成为仅次于文学/网络文学的版权衍生最重要源头,在改编电影、电视剧、游戏及动画方面取得了较好的成绩。如漫威与索尼影视、派拉蒙影业、迪士尼的结合造就了《蜘蛛侠》、《钢铁侠》、《复仇者联盟》等漫改电影;日本漫画《花样男子》、《淘气小亲亲》改编的中国台湾电视剧《流星花园》、《恶作剧之吻》等漫改剧;《火影忍者》、《圣斗士星矢》、《网球王子》、《进击的巨人》等漫改游戏、动画。

动画

1926年,万氏兄弟(万籁鸣、万古蟾、万超尘、万涤寰)摄制了中国第一部动画片《大闹画室》。成立于1957年的上海美术电影制片厂是中国动画工业最早的开拓者,20世纪60-80年代则是中国动画的“黄金期”,涌现出《大闹天宫》(1961年)、《小蝌蚪找妈妈》(1961年)、《哪吒闹海》(1979年)、《黑猫警长》(1984年)、《葫芦娃》(1986年)、《舒克和贝塔》(1989年)等享誉国内外的动画片,形成了“中国动画学派”。20世纪90年代,伴随进口动画的强势“入侵”和市场经济的转型,中国动画走向衰落。21世纪以来,在政策的扶持、视频网站的崛起、资本的涌入下,国产动画迎来新一轮发展机遇。

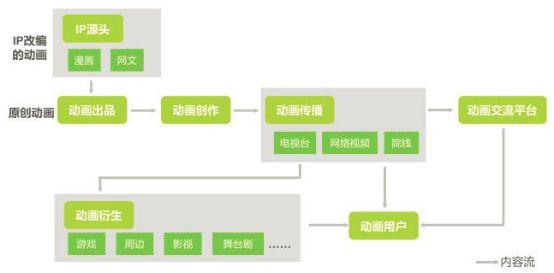

图2 中国动画行业产业链图

从产业链看,动画包括出品、创作、传播、交流、衍生等环节。按照IP来源不同,动画可分为原创动画(即无原作,最开始就以动画的形式呈现)和IP改编动画(以漫画、小说、游戏等为原作)两类。按照技术形态不同,动画可分为二维动画、三维动画、定格动画(黏土、剪纸、木偶、皮影)等。

动画出品方面,即出资制作动画作品,话语权较强,出品方包括IP源头企业(阅文集团、有妖气、腾讯动漫等)、视频平台(腾讯视频、爱奇艺、优酷、哔哩哔哩等)、原创动画企业(若森、玄机科技等)、泛娱乐企业(凯撒文化、超神影业等)四种,且以联合出品为主。

动画创作方面,国际上有迪士尼、皮克斯、梦工厂“动画三巨头”以及蓝天工作室、照明娱乐、索尼动画、华纳动画等一众头部企业。国内方面,则涌现出华强方特、原创动力、若森数字、玄机科技、咏声动漫等动画企业。从技术层面看,应用于动画创作的主流技术包括:

1、绿幕技术:精准地剥离出前景和背景,以绿色、蓝色幕布为主流;

2、动作捕捉技术:捕捉并记录演员的动作,以光学式、惯性式为主流;

3、CG(计算机动画)技术:利用计算机软件制作,以二维、三维为主流;

4、数字合成技术:将多种原始素材混合为单一复合画面。

来源:首置文化整理汇总

3.动漫投融资:早期为主、内容为上、头部为王

根据前瞻产业研究院,2017年动漫行业88起融资,融资金额超过30亿元。

从融资阶段看,处于种子天使轮、Pre-A轮、A轮的分别有28家、17家、25家,A+轮及以后共18家。

从公司类型看,CP类(内容提供商)公司有52家,占据总数的一半以上,平台型公司22笔,衍生品6笔,动漫文化运营策划公司有8家。CP公司的融资多为早期的天使种子轮和A轮,而平台公司的融资则大多进入B轮、C轮以及D轮。行业整体呈现CP公司大批涌现,平台公司逐渐成熟的趋势。

从融资规模看,快看漫画以2.5亿元C轮+1.77亿美元D轮融资排在榜首,占动漫行业融资总额的48%左右;知音漫客以5.67亿元的战略投资排在第二位,占比约19%,呈现出典型的“头部为王”现象。其中,热衷“买买买”的腾讯就投资了18家动漫公司,包括老牌动漫内容公司玄机科技、娃娃鱼动画,也有新秀公司十字星、动漫堂、糖人动漫、悟漫田等。

4.动漫变现:用户付费意识逐渐增强,动漫IP花样变现

国产动漫的变现方式大致包括作品付费、广告营销、游戏影视改编、衍生品四种,目前均处于布局初期。

作品付费方面,网络平台对国产漫画的重视程度日益加深,视频平台对国产动画的购片意愿及计划逐渐加强,积极推进用户付费模式。从漫画看,网络漫画平台普遍执行稿酬模式,用户付费包括VIP付费(有妖气、布卡漫画、掌阅漫画),章节付费+等就免费(腾讯动漫、大角虫、快看漫画)等。从动画看,视频网站普遍执行版权购买模式,用户付费除了基于“粉丝经济”的打赏、送礼,付费会员享受“抢先看”、“无广告”、“高清晰度”等专属福利。

广告营销方面,包括广告定制、品牌植入两种方式,前者如咸蛋动画结合原创动画《快递侠》的人物,为大众点评、华为手机等各品牌定制短片;后者如《十万个冷笑话》将苏宁、小米等广告以搞笑方式植入故事情节中。

游戏影视改编方面,从IP角度看,漫画为内容层,是产生IP的环节,市场空间较小、利润较低;动画为放大层,可将漫画产生的IP影响力很快放大;游戏、影视为变现层,充分挖掘IP价值,获取丰厚回报。如2017年4月,B站首次实现盈利,其中“游戏代理+联运收入”营收占比96%,而基于日本人气动漫IP“Fate”系列改编的二次元手游《Fate/Grand Order》又撑起了游戏的营收。

衍生品方面,以动漫玩具、动漫服装和动漫出版物为主,并向着动漫周边零售、动漫DIY现场制作、动漫Cosplay专业摄影、动漫服装道具定制租赁、主题公园实景娱乐等多元化模式发展。

此文关键字:2019年中国动漫全产业链崛起,与美日韩上演“四国演义”

同类文章排行

- 营业性演出许可证办理条件&申请流程有哪些?

- 2022年文物拍卖许可证现在给办理吗?

- 上海广播电视节目制作经营许可证办理流程资料

- 企业符合什么条件能办理深圳文网文 办理深圳文网文材料

- 2022年广东文网文资质转让多少钱 收购的文网文变更审核材料

- 2022年深圳信息网络传播视听节目许可证代办年检

- 企业经营IDC业务却没有办理IDC经营许可证有什么处罚

- icp许可证代办找哪里办靠谱 申请ICP许可证的条件

- 河南网络文化经营许可证续期续期申请流程

- 广州网络文化经营许可证如何办理 在哪里办?多长时间?